売上目標を設定するための方法を紹介します。売上目標とは、一定期間内において達成すべき売上額をさします。全社売上目標の立て方を解説します。

売上目標を設定する上で最も重要なのは事業が目指す目的です。目的を明確に設定し、目標に分解します。目的を達成するための中間ゴールが目標ということになります。売上目標も目的に繋がっていなければ目標としての役割を果たせません。

そして、実現性のある売上目標でなくてはならないため、導いた売上目標を評価します。その手順を解説します。

売上目標の正しい立て方

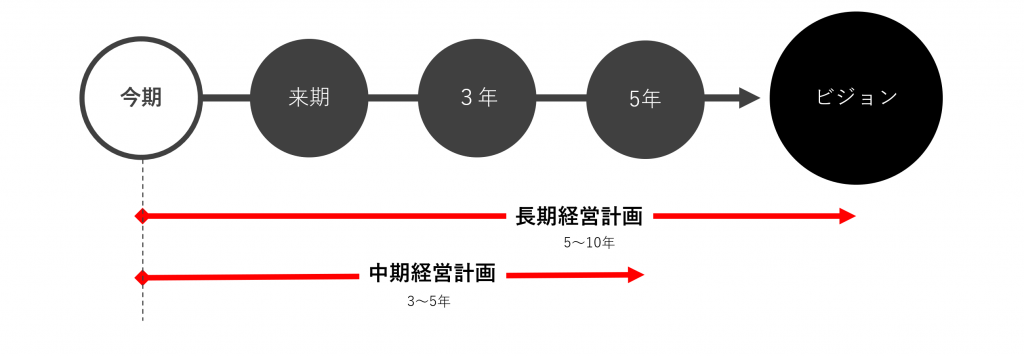

売上目標は中長期経営計画に基づいて立てます。売上目標を設定する際に、重要なのが売上予測となります。中長期経営計画書や事業計画書などで設定する売上予測です。

売上予測とは、将来の経営計画を実現するために必要な投資や成長および、市場・競合の変化を加味した売上規模の推移をまとめた計画書です。事業計画や中長期経営計画に基づいて設計します。中期であれば3~5年間、長期であれば5~10年間の売上予測を立てます。

この中長期経営計画を手元に用意して、来期の売上目標を設定しまします。

売上目標の正しく導く手順

ただ、売上予測で定めた売上目標をそのまま採用するわけにはいきません。売上予測は理想に近い目標数字であり、現実に必要な売上金とかいりしている場合があります。

事業継続のために必要なのは売上ではなく現預金つまりキャッシュです。キャッシュこそが事業を動かすエネルギーとなります。必要なキャッシュは、為替変動、市場変化、取引先数、案件単価、社員数、手元の現預金などの影響を大きく受けます。

どの様な計画においても、常に「事業の継続」を最低限満たすものである必要があるため、売上目標は必要な利益から考えます。つまり、キャッシュをいくら会社に残す必要があるのか?ということです。

必要な利益目標を導く方法

事業を継続する上で考慮すべき利益は、ケースバイケースであり多岐に及びますが、おおむね以下のようなことで大きく変動してきます。

- 業種などの特徴

- 会社の規模

- 会社のステージ

- 財務状態・内部留保がどの程度必要なのか

また、ほとんどの企業の場合は以下の内容は考慮する必要があります。

- 融資の返済に必要な現預金 … 返済額を利益が下回ると現預金が減っていきます。

- 設備投資など投資に必要な現預金 … 設備投資に必要な利益を確保できれば借入金しなくて済みます。

- 従業員への決算賞与 … 会社の目標と社員の目標の同期をはかれます。

- 利益にかかる税金、どの程度キャッシュを残したいのか。

融資がある場合は年間の返済金額分の利益がないと残高が減っていくことになります。

中長期経営計画で投資を行う必要があるならば、どの程度キャッシュが必要なのか取り決める必要があります。設備投資などの多くは減価償却を考慮する必要があります。

社員に決算賞与を支払う場合は、社員の人数分×所定の割合の利益を見込んでおく必要があります。

また、今期分の利益の支払いは来期になるため税金の支払い等も見込んでおく必要があります。。

以上のようなことを踏まえつつ必要な利益を算出します。

経営計画から必要な固定費を導く

利益の拡大を一方的に計画にもりこむと、税負担が大きくなります。将来へ向けた投資も考えなくては事業は成長できません。

前年度の固定費を引き継ぐものと、削減できるものがないか精査するとともに、経営計画などに基づき、来年度どのような新たな投資が必要なのか整理する必要があります。事業を成長させるためには投資についてもしっかりと計画を立てる必要があります。

また、ホームページ制作会社など社員が受注生産のような業界は、人件費と売上に強い相関関係が生じるため、売上予測や案件数と人件費は密接に関連するので注意が必要です。

現状を整理し正しく把握する

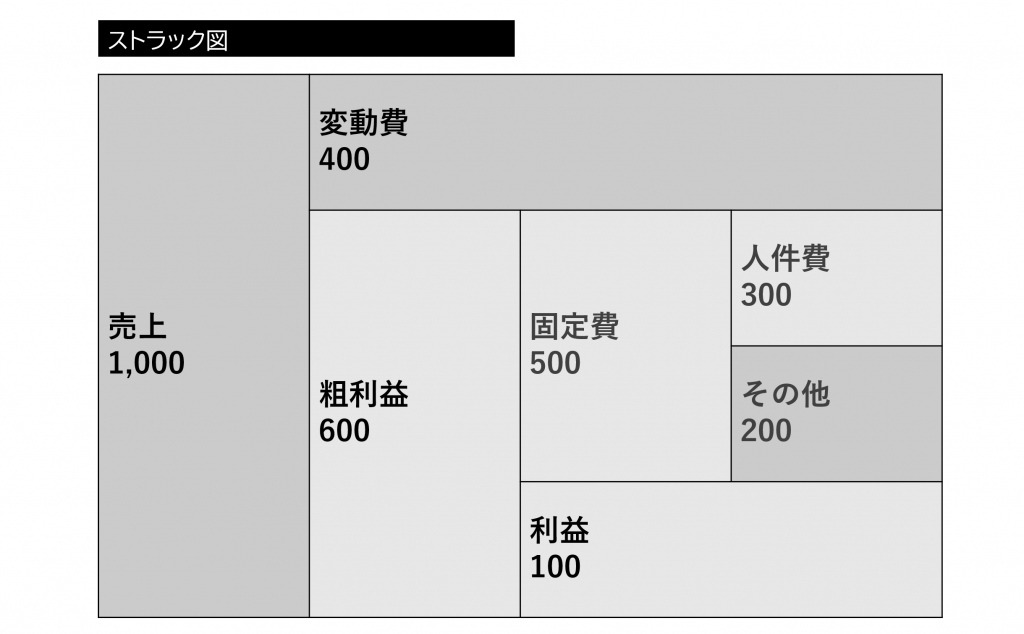

まずは売上の構造をストラック図を使って整理しましょう。ストラック図を使用すると非常に把握しやすくなります。ストラック図の見方を簡単に説明します。

- 売上 … 一番左が売上です。売上は変動費と粗利を足し合わして算出できます。

- 変動費 … 変動費は売上に伴って変動する費用です。飲食であれば材料費などがそれにあたります。

- 粗利益(限界利益、売上総利益) … 売上から変動費を差し引いた大雑把な利益です。

- 固定費 … 固定費は人件費や家賃、光熱費、など事業を行う上で固定で発生する費用です。

- 人件費 … 固定費のうち人材の給与などです。

- その他 … 固定費のうち人材を除く家賃、光熱費などの費用です。

- 利益 … 粗利益から固定費を差し引いて残った利益です。

このストラック図の「利益」が、事業を継続する上でいくら必要なのかを求めたうえで、達成すべき売上目標を取り決めることが重要です。

是非御社の事業だとどうなのか試してみてください。

売上目標を求める計算方法

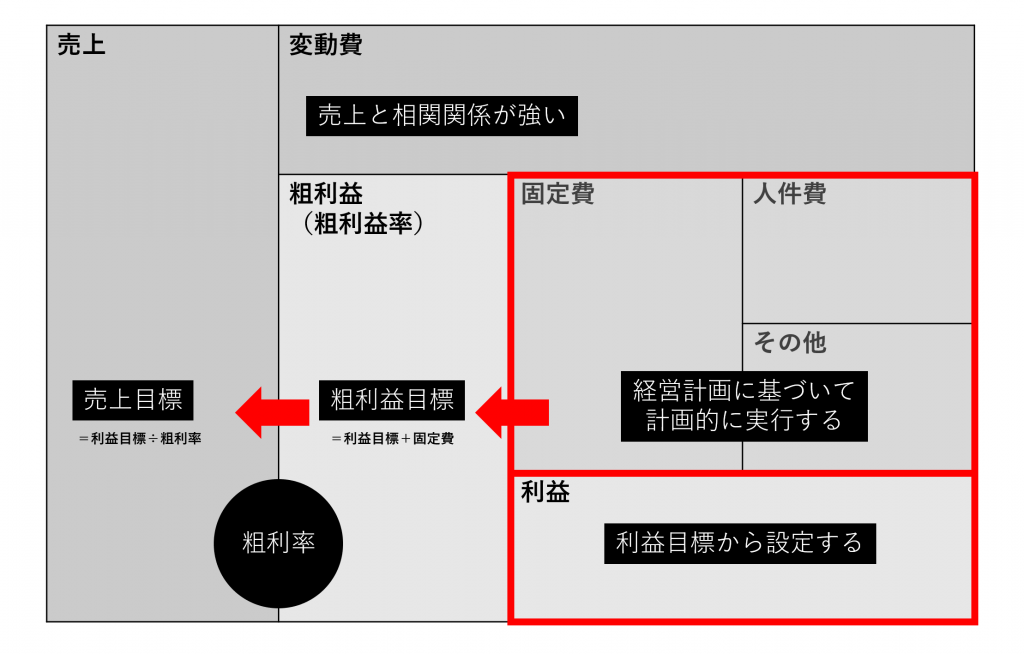

ストラクチャ図にまとめるとこのようになります。

まずは、必要な利益を元に利益目標と、来期必要な固定費を足し合わせて粗利益目標を求める。

粗利益目標が定まったら、粗利益で割って売上目標を導きます。

売上目標=(固定費+利益目標)÷粗利率

これで達成すべき売上目標を導くことができました。理論上この方法で導いた売上目標を達成することで経営計画を実現できます。

売上目標を達成するために必要な評価

売上目標が絵にかいたモチにならないように、しっかりと達成の見込みを評価する必要があります。事業売上目標を部門や個人に落とし込みます。

売上見込を前年比で評価する

売上目標を達成できない原因をつぶすために評価します。

よくある手法、売上目標を前年度の成長率から決定する場合があります。これは個人の売上目標の考え方になります。

前年実績の120%成長という目標設定です。工夫すれば1年程度で手が届きそうだ感じられるということで、非常によく設定される目標設定です。多くの人がモチベーションを感じられ、目標達成方法も工夫に仕方もイメージしやすい目標といわれます。

過去の実績から成長率を評価する

120%成長がそもそも適切なのか?検証する必要があります。

まず、過去数年にさかのぼって売上成長率の実績を確認しましょう。20%の成長率の妥当性を評価します。5年連続で売上が20%成長を達成できている場合と、5年連続で売上が10%減っている場合では、20%成長の目標のハードルが全く異なります。

3C分析で環境変化を評価する

昨今のさまざまな外部環境が激変する最中では、単純に過去のと売上推移からの評価では不十分といえます。

前年と比べ、社内外の状況の変化を確認します。自社と顧客と競合の3C分析を行います。それぞれ変化を整理し、前年の売上に対しプラスに働くのかマイナスに働くのか評価します。

自社の変化を前年と比較する

マーケティング予算の増減によってリードの獲得状況の影響や、社員数の増減などよりチームのパフォーマンスが売上目標に対し適切か否か評価する必要があります。

顧客のニーズの変化を前年と比較する

顧客のニーズは前年に比べいかほどか。成長産業なのか衰退産業なのか?これにより、成長率もかわります。

競合の変化を前年と比較する

競合はどのように変化しているのか。新規参入が増え競合の数が増えている傾向にあるのか?競合の売上推移はどのような状況なのか?競合に対し自社の優位性はあるのか?などを評価します。

売上目標を分解して前年比で評価する

単純に売上を前年比から更に分解し具体化した状態で前年比で評価します。事業部が複数ある場合は、事業部毎に売上目標を分解したうえで更にKPIに分解して評価します。

売上=平均単価×販売数

といった具合に、売上を「平均単価」×「販売数」に分解すると、売上を120%上げるためには、平均単価を110%、販売数を110%伸ばすことで121%の成長を達成できることがわかります。平均単価を下げて販売数を伸ばすなど様々な戦略を検討することもでき具体性が増します。

目標設定の妥当性をより現実的に確認できます。

前年の戦術を振り返り評価する

前年度の売上成長率の実績の要因を振り返ります。

例えば、前年度売上を伸ばした要因が、一日の平均客先訪問を3件から4件に増やしたことにより個人売上が伸びたとします。その場合、来年度売上目標を達成するために更に4件から5件に増やすことが妥当でしょうか。このような場合、毎年売上目標を20%づつ上げていくことは困難だといえます。

まとめ

売上目標の定め方について解説しました。売上目標の目的は何か。事業計画を達成する事にあります。

そのために、まずは事業計画や経営状況を元に利益目標及び固定費から導きます。そのうえで必要な売上目標を導くことが大切です。

そして、過去実績や環境の変化などから売上目標の実現性を評価し是正することで売上目標が確定します。

また、設定した売上目標をどの様にして達成するかを、以下にまとめたので参照ください。

コメント